알리바바는 실적 전에 강한 구매

게티 이미지를 통해 출시 되지 않은 알렉스/아이 스톡

알리바바(BABA)는이번 주 9 월 분기에 대한 책을 열 것으로 예상된다. 인터넷 거인은 핵심 상업 부문에서 강력한 성과를 보이고 무료 현금 흐름을 개선할 것입니다. 알리바바의 주식은 미래에 강한 수익을 제공 할 태세입니다!

왜 알리바바는 실적 전에 구매

알리바바의 주식은 올해 롤러 코스터를 타고에왔다. 알리바바는 2021년 중국 경제의 여러 부문에 대한 대대적인 단속의 도중에 붙잡혔다. 중국 공산당이 규제 감독을 강화하고 중국 기업이 중국의 국가 안보 이익을 비즈니스 전략의 일부로 간주하도록 강요하기로 결정한 후, 주요 중국 성장 주에 대한 밸류에이션이 나타났습니다. 이번 단속은 고객에게 가상화폐를 제공하고 전자 상거래 회사, 어린이를 위한 게임 제품을 제공하는 인터넷 기업, 영리 기업, 심지어 음식 배달 스타트업까지 빠르게 확산되는 금융 서비스 제공업체로 시작되었습니다. 이러한 모든 경우에 베이징에 대한 정당성은 독점 행위에 종사하는 것으로 전해지는 기업을 단속함으로써 경제적 공정성 규칙을 유지하는 것입니다. 대부분의 대형 중국 기업은 알리바바와텐센트(OTCPK:TCEHY)를포함한 중국의 반독점 감시기관인 시장 규제 국의 표적이 되었습니다.

가장 최근에는 중국 주식시장에서 새로운 세력의 반발을 불러일으켰습니다: 여러 중국 부동산 및 개발 회사들이 부동산 가격의 하락으로 인해 유동성 위기가 악화될 수 있습니다. 이 기업들은 엄청난 양의 간편한 부채에 의존하여 투기에 대한 개발 프로젝트를 구축했습니다. 가격이 하락하고 있는 지금, 공급 수요 불일치는 현대 토지, 중국 부동산 그룹 또는 에버 그란데 (OTCPK:EGRNF)와같은 기업에 심각한 유동성 문제를 만들고있다.

알리바바는 회사가 다음 주 마지막 분기에 대한 인상적인 실적 카드를 테이블 경우 중국 시장에서 판매 압력을 피할 수 있을 수 있습니다 그리고 나는 알리바바가이 작업을 수행 할 수있을 것이라고 생각! 공식 실적 일자 발표는 없지만, 나스닥 정보에따르면 2021년 11월 4일에 실적 카드가 예상됩니다.

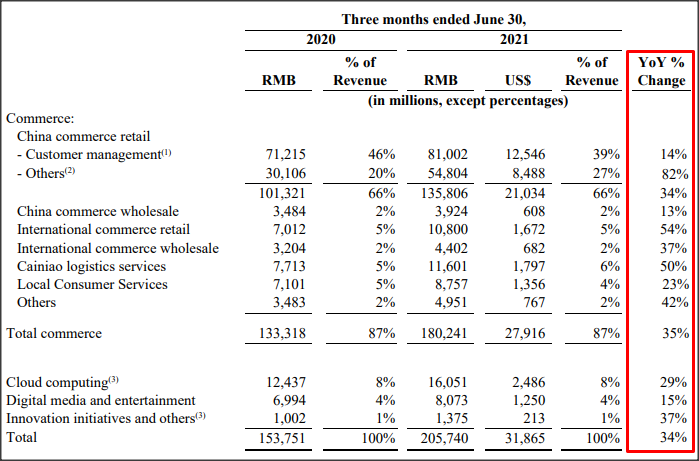

Alibaba의 전자 상거래 사업은 급증하고 있으며, 글로벌 코로나바이러스 전염병 동안 이 부문의 성장이 가속화되었습니다. 매출의 88%와 EBITDA 수익의 92%를 차지하는 Alibaba의 전자 상거래 사업은 알리바바의 가장 중요한 비즈니스 동인입니다. Alibaba의 전자 상거래 수익이 추가로 분석되면 국제 전자 상거래 소매및 알리바바의 물류 사업은 Cainiao라는 이름으로 브랜드화되어 전년 대비 성장률이 54%와 50%로 가장 높았습니다. Cainiao 네트워크는 중국에서 빠르게 확장하고 있지만 국경 간 거래 가속화에 대처하기 위해 스마트 물류 네트워크에 투자하고 있습니다.

(출처: 알리바바

(출처: 알리바바

)

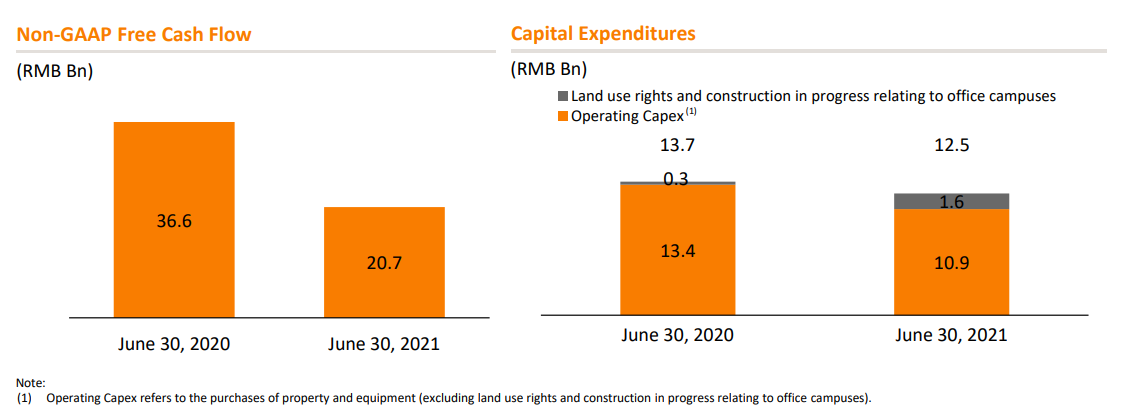

알리바바는 또한 미래에 더 높은 자유 현금 흐름을 창출 할 것으로 기대하고있다, 이는 알리바바의 주식의 재평가를 구동 할 수 있습니다. 지난 분기에 회사의 무료 현금 흐름은 9.1B 중국 위안 ($ 1.4B)에 의해 회사의 무료 현금 흐름을 낮췄다 중국의 독점 방지 벌금에 의해 영향을 받았기 때문이다. 총 벌금은 18.2B 중국 위안 ($ 2.8B)이었고 반 경쟁 관행으로 인해 알리바바에 부과되었습니다. 알리바바는 반독점 벌금의 50%를 인정했지만, 자유 현금 흐름은 여전히 20.8B 중국 위안($3.3B)이었습니다. 알리바바의 자유현금흐름마진은 반독점 벌금을 낸 후 10%였다. 전년 대비 알리바바의 자유현금흐름률은 24%였다. 나는 알리바바가 내년에 20 % 무료 현금 흐름 마진으로 돌아갈 수 있다고 믿습니다.

(출처: 알리바바

(출처: 알리바바

)

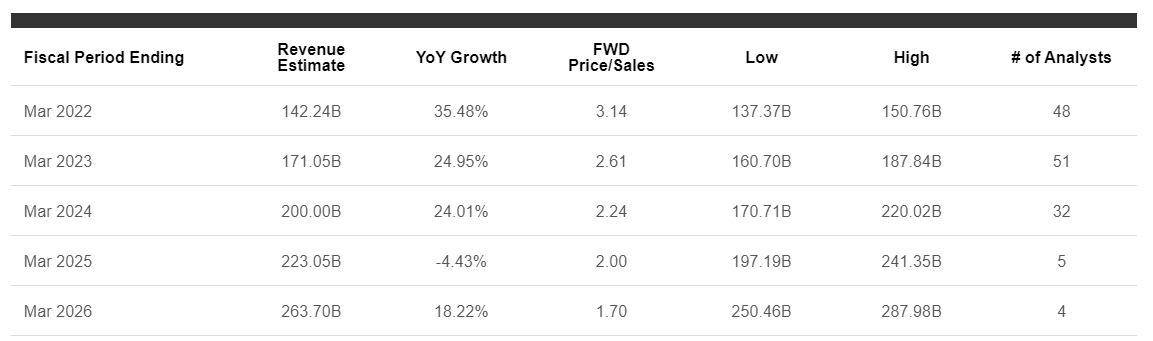

미래를 내다보면서 Alibaba의 매출은 2021회계연도와 2026년 도사이에 매년 17%의 성장률을 기록할 것으로 보입니다. 올해 큰 벌금을 받은 후, 알리바바는 미래에 새로운 벌금을받을 확률을 줄일 수있는 CCP와 좋은 했다.

Alibaba가 더 이상 독점 금지 벌금을 부과하지 않고 2026 회계연도까지 수익 예측에 내재된 연간 17%의 속도로 수익을 증가시키지 않을 것이라고 가정해 봅시다.

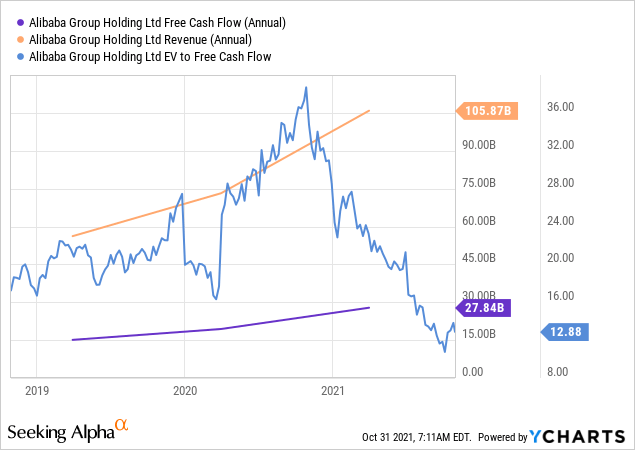

2026년까지 Alibaba는 263.7B의 수익을 올릴 것으로 예상됩니다. Alibaba의 무료 현금 흐름 마진이 향후 5년 동안 약 20%의 안정화된다면, 그럴듯한 경우 연간 52B의 무료 현금 흐름 사업이 될 수 있습니다... Alibaba의 다른 두 비즈니스인 디지털 미디어 및 클라우드 컴퓨팅도 회사에 긍정적인 현금 기여를 하기 시작할 것이기 때문에 추정치가 상세합니다. 결국, 나는 알리바바가 2026 회계연도까지 연간 무료 현금 흐름에서 $ 52B를 생성 할 수 있다고 믿으며, 이는 회사가 현재 생성하는 무료 현금 흐름의 두 배입니다. 이 회사의 무료 현금 흐름은 작년과 비교하여 저렴합니다.

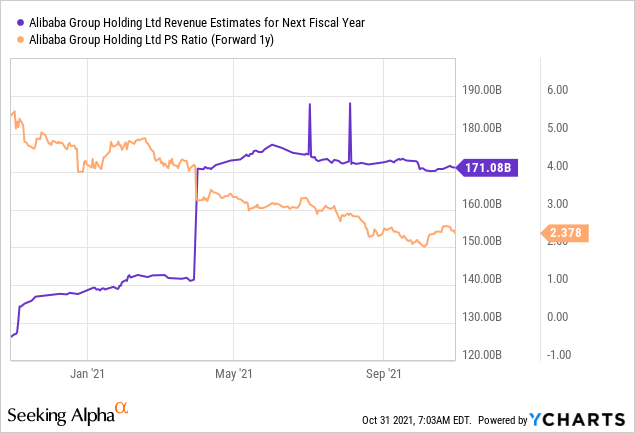

매출 추정치는 상승하고 있으며 9월 분기 실적이 제출된 후에도 계속 증가해야 합니다. 알리바바의 P-S 비율은 2.4에 불과하며 작년대비 절반 도 안 됩니다!

알리바바의 위험

특히 전자 상거래와 관련된 Alibaba의 상업적 성과를 압도할 수 있는 몇 가지 위험이 있습니다. 내가 보는 것처럼 가장 큰 위험은 에버 그란데와 같은 중국 최대의 부동산 개발자 중 하나의 대규모 채무 불이행입니다. 에버그란데는 부채에 $305B에 안장되어 붕괴 위기에 시달리고 있으며, 다른 개발자들도 흔들리는 땅에 있으며 언제든지 채무 불이행을 할 수 있습니다. 에버그란데의 채무 불이행은 전 세계 주식 시장에 심각한 영향을 미칠 가능성이 높으며 전자 상거래 거인이 강력한 수익과 현금 흐름을 생성하더라도 알리바바를 낮출 수 있습니다. 또한, 나는 새로운 반독점 벌금, 그들은 가능성으로, 알리바바의 평가에 영향을 미칠 수 있다고 생각합니다.

최종 생각

Alibaba는 전자 상거래가 급증하고 알리바바가 중국에서 가장 크고 가장 중요한 전자 상거래 플랫폼이기 때문에 지난 분기에 강력한 실적 카드를 제시 할 것입니다. Alibaba의 위험은 주로 매크로 스타일이며 회사의 무료 현금 흐름은 미래에 크게 개선될 것으로 설정됩니다. 판매와 무료 현금 흐름을 기반으로 알리바바의 매력적인 평가로 인해 BABA 주식은 큰 미래를 가지고 있습니다!

'투자(Investing)' 카테고리의 다른 글

| 아마존의 가격은 보수적으로 두 배 이상 수 (0) | 2021.11.04 |

|---|---|

| 인텔은 2025년까지 반도체 주식 최고가 될 것입니다. (0) | 2021.11.03 |

| 알리바바, 단기적,중기 기회 제시 (0) | 2021.11.01 |

| 한 주 앞두고 - 금리가 상승하고 있습니다. (0) | 2021.10.31 |

| 아마존의 주식은 이제 죽은 돈입니다 (0) | 2021.10.30 |